B. Analyse financière des comptes annuels

B. Analyse financière des comptes annuels

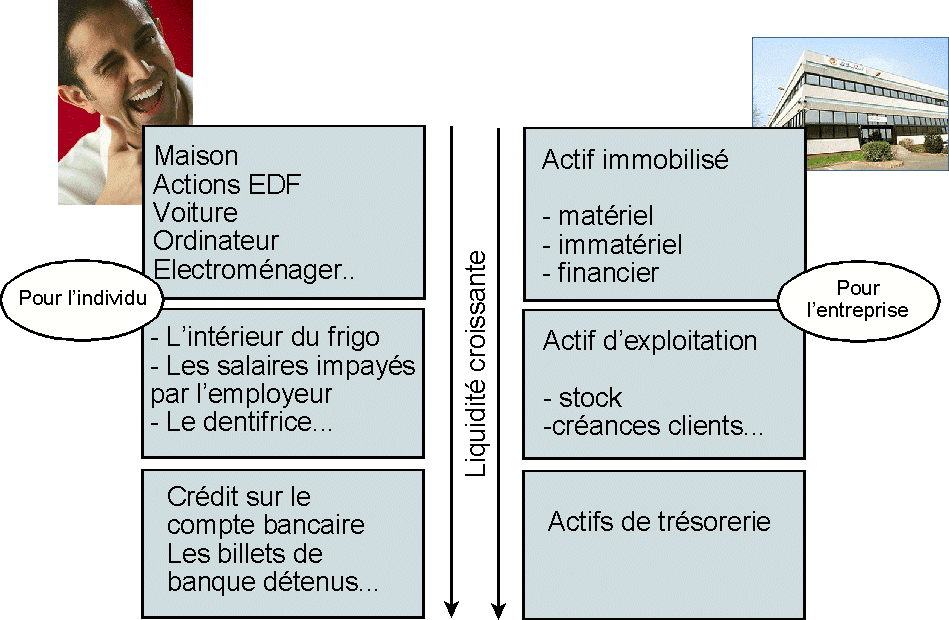

C’est à l’actif du bilan qu’apparaît ce que possède l’entreprise. Les biens sont classés par ordre de liquidité :

- En haut figurent des « immobilisations », biens à liquidité réduite (ne pouvant être convertis facilement dans des délais courts en ressources de financement ou de paiement (ex : la vente d’un terrain)).

- Au milieu, des actifs qui circulent selon des cycles plus ou moins longs : d’un stock périssable en 5 jours, aux créances sur des clients à qui l’entreprise a proposé un délai de paiement (15 jours, 1 mois…).

- Tout en bas : des biens liquides comme l’argent dont dispose l’entreprise sur un compte bancaire.

Le bilan est un cliché du patrimoine d’une entreprise à un instant T.

Il se démarque du compte de résultat qui, lui, fait l’inventaire des dépenses et recettes de l’entreprise sur une période donnée (et permet ainsi le calcul d’un éventuel résultat positif, communément appelé bénéfice).

Le patrimoine d’une entreprise peut être comparé à celui d’un individu :

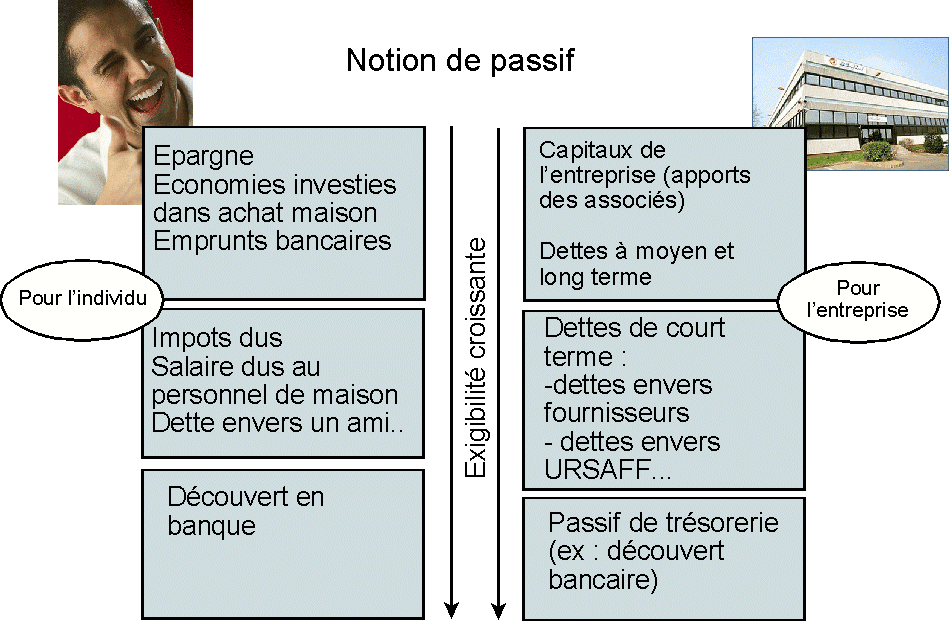

Les biens et créances étant nécessairement financés, il apparaît que :

Biens et créances = Financements

Soit encore,

Actif = Passif

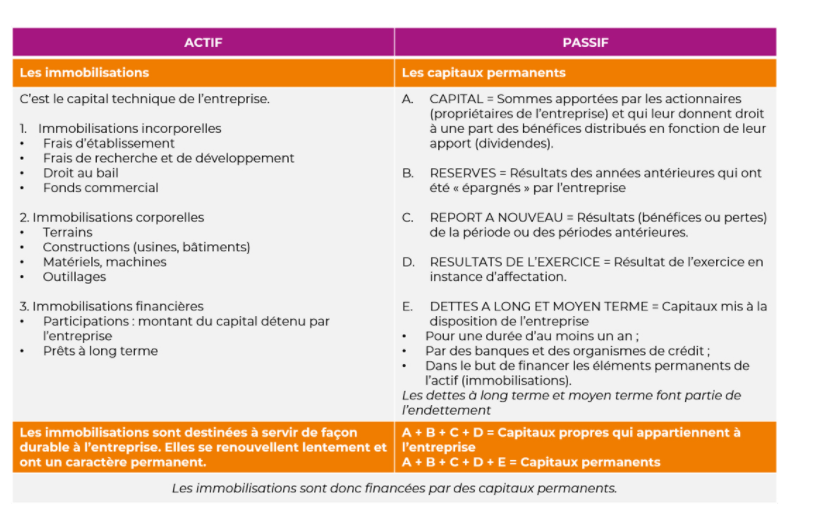

Le patrimoine de l’entreprise, quant à lui, correspond aux capitaux permanents amputés des emprunts à moyen et long terme.

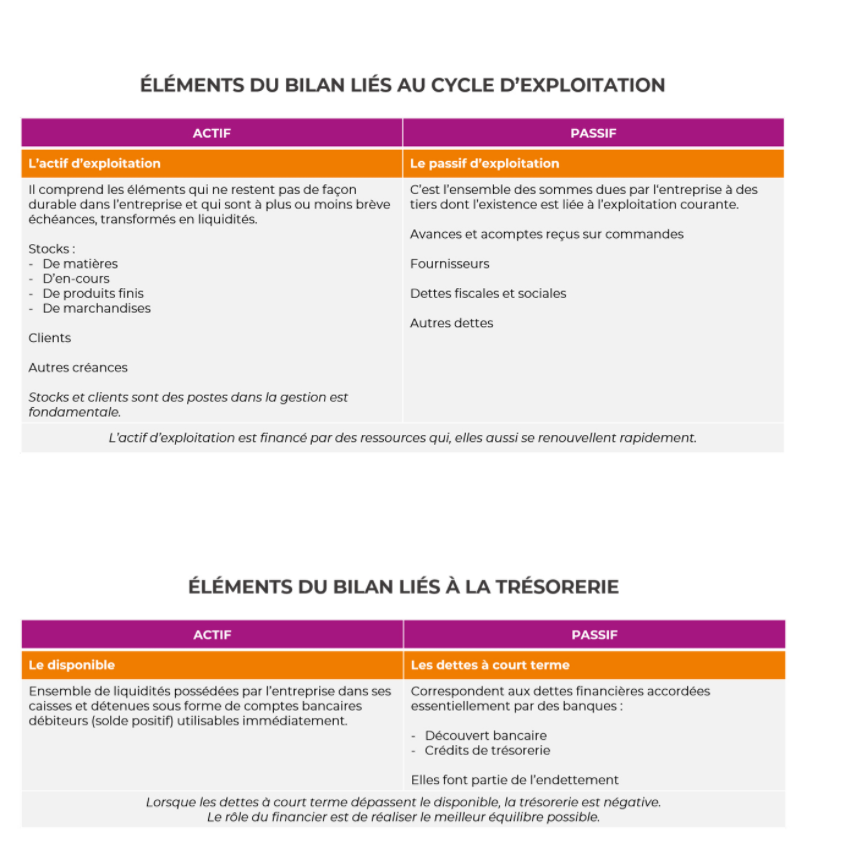

FRNG (Fond de roulement net global) = PS (Passif Stable) – AS (Actif Stable)

BFR (Besoin en fond de roulement) = AC (Actif Circulant) – PC (Passif Circulant)

TNG (Trésorerie Nette Globale) = FRNG – BFR ou Actif de trésorerie – Passif de trésorerie

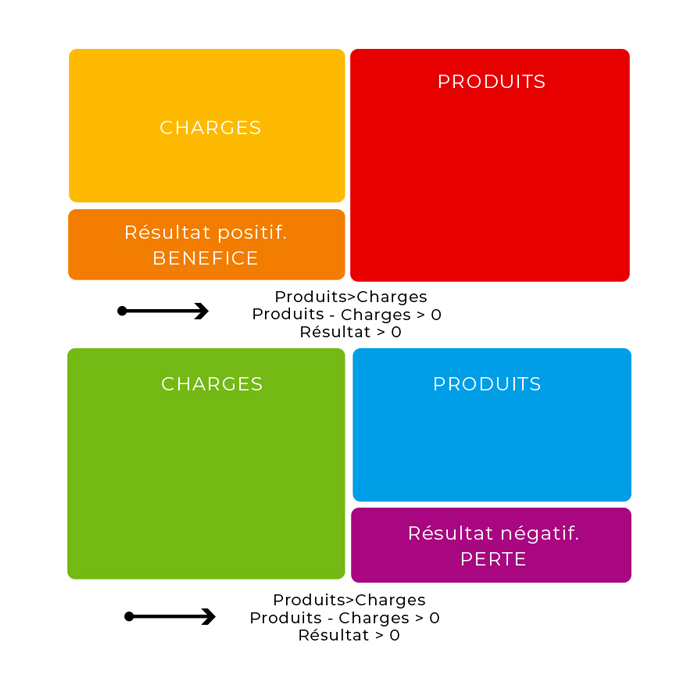

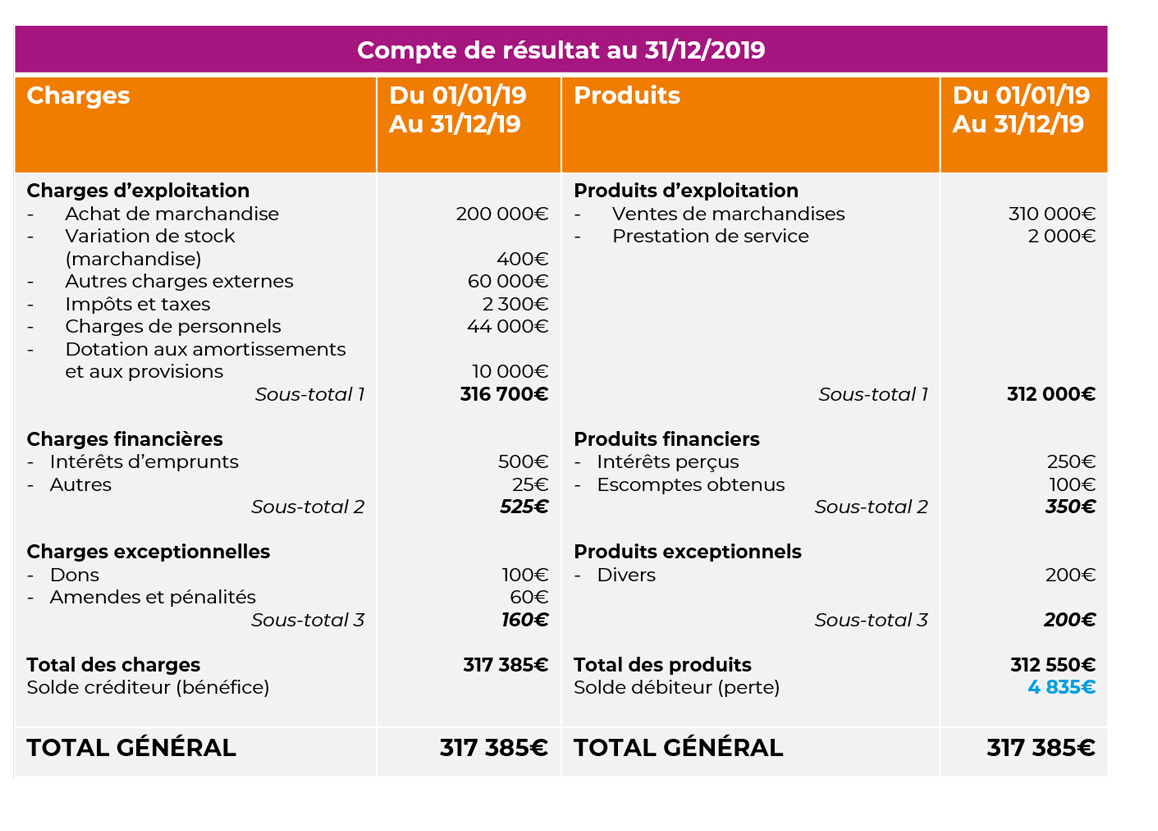

Le compte de résultat regroupe sur un an l’ensemble des enrichissements et des appauvrissements. Si les revenus sont supérieurs aux charges, l’entreprise est bénéficiaire. Il se décompose selon une triple distinction au niveau des opérations : celles relatives à l’activité économique courante, c’est le résultat d’exploitation. Celles relatives aux incidences de la gestion financière, c’est le résultat financier. Celles relatives aux opérations exceptionnelles, c’est le résultat exceptionnel.

Établir le résultat est une obligation du plan comptable général. Au-delà de l’obligation légale, le résultat et compte de résultats ont une signification économique pour les partenaires internes ou externes de l’entreprise :

- Le résultat constitue la base de calcul de l’impôt sur les sociétés versé à l’État.

- Un résultat redistribué prend la forme de dividendes pour les associés.

- Le résultat est en partie reversé aux salariés dans la cadre d’une participation et intéressement aux bénéfices de l’entreprise.

- Le résultat est un indicateur de performance apprécié des partenaires financiers (banques…).

- Enfin le résultat est aussi un indicateur de performance commerciale de l’entreprise pour le manager, et également un gage de pérennité.

Le compte de résultat classe les charges et produits en 3 catégories :

Exploitation

Financiers

Exceptionnels

Vue générale :

Cas de figure :

Exemple :

Les soldes intermédiaires de gestion (SIG) permettent d’analyser et de comprendre la formation du résultat de l’entreprise et d’apprécier la performance de l’activité de l’entreprise, en le décomposant en plusieurs indicateurs importants, tels que la marge, l’excédent brut d’exploitation ou encore le résultat d’exploitation, ce qui permet :

- D’obtenir de l’information sur l’activité d’une entreprise et la formation de son bénéfice (ou déficit).

- De se comparer aux statistiques du secteur, voire directement à des concurrents.

- D’analyser les variations par rapports aux exercices précédents.

- De calculer des ratios financiers (les SIG font partie des éléments composant le prévisionnel financier).

Le calcul des soldes intermédiaires de gestion s’effectue à partir des mêmes éléments que ceux qui figurent dans le compte de résultat : les charges et les produits.

Calcul des S.I.G.

Le calcul des soldes intermédiaires de gestion se fait en 9 étapes :

- La marge commerciale

La marge commerciale est utilisée pour les entreprises commerciales (de négoce, de distribution).

C’est l’indicateur de performance de l’activité commerciale, indicateur de pilotage primordial pour le chef d’entreprise.

Calcul de la marge commerciale : Ventes de marchandises – Coût d’achat des marchandises vendues (achats de marchandises +/- variation de stocks de marchandises).

SI – SF

- La production de l’exercice

Ce solde concerne les entreprises qui exercent une activité de fabrication (transformation) de biens ou de prestations de services. C’est l’indicateur de leur capacité industrielle.

Calcul de la production de l’exercice :

Production vendue +/- production stockée (ou déstockage de prod) + production immobilisée SF – SI de P.F.

- La valeur ajoutée

La valeur ajoutée mesure la richesse brute créée par l’entreprise dans le cadre de son activité. Elle est répartie entre les facteurs de production (le personnel), l’État à travers les impôts et taxes et les apporteurs de capitaux (créanciers, associés).

Le PIB de la France est composé des Valeurs Ajoutées de toutes les entreprises françaises.

Calcul de la valeur ajoutée : Marge commerciale + Production de l’exercice – Consommations de l’exercice en provenance de tiers (achats de mat.1ères +/- V° des stocks de matières 1ères + charges externes et autres charges externes) SI – SF

- L’Excédent Brut d’Exploitation

L’excédent brut d’exploitation représente le flux potentiel de trésorerie généré par l’activité principale de l’entreprise (ou IBE Insuffisance Brute d’Exploitation, si négatif). Il permet d’évaluer et comparer la performance de l’exploitation des entreprises.

Il met en évidence un résultat qui ne tient compte ni de la politique d’amortissement de l’entreprise et de leur mode de financement, ni des événements exceptionnels et des charges calculées.

L’EBE est le seul indicateur global qui reflète la rentabilité économique de l’entreprise et l’efficacité de sa gestion courante.

Calcul de l’excédent brut d’exploitation : Valeur Ajoutée de l’entreprise + Subventions d’exploitation – Impôts, taxes et versements assimilés – Charges de personnel.

- Le résultat d’exploitation

Il représente la différence entre les produits et les charges liées exclusivement à l’exploitation. Il met en avant la performance de l’exploitation en tenant compte de la politique d’amortissement de l’entreprise mais indépendamment de son mode de financement (hors éléments financiers et exceptionnels).

Calcul du résultat d’exploitation : Excédent Brut d’Exploitation + Reprises sur charges et transferts de charges + Autres produits d’exploitation – Dotation aux amortissements et provisions – Autres charges d’exploitation.

☞ Vérif : Produits d’exploitation – Charges d’exploitation du Compte de Résultat comptable

- Le résultat courant avant impôt

Le résultat courant avant impôt est constitué par la somme du résultat d’exploitation et du résultat financier. Il permet donc de mesurer l’impact de la politique financière de l’entreprise sur son résultat d’exploitation. Il n’est pas perturbé des éléments exceptionnels ou fiscaux.

Calcul du résultat courant avant impôt : Résultat d’exploitation + produits financiers – charges financières

☞ Vérif : Résultat courant avant impôts du Compte de Résultat comptable

- Le résultat exceptionnel

Le résultat exceptionnel représente le résultat réalisé par une entreprise lors d’opérations qui revêtent un aspect inhabituel (une cession d’immobilisation, provisions réglementées, un remboursement exceptionnel…). Il s’agit donc des produits et des charges qui ne sont pas liés à l’activité courante de l’entreprise et qui ne sont pas financiers.

Calcul du résultat exceptionnel : Produits Exceptionnels – Charges Exceptionnelles.

☞ Vérif : Résultat exceptionnel du Cpte de Résultat comptable

- Le résultat net

Le résultat net caractérise l’enrichissement ou l’appauvrissement de l’entreprise au cours d’une période considérée. Il est obtenu en faisant la différence entre le total des produits et le total des charges de cette période (opérations exploitation, financiers et exceptionnels). Il représente le revenu qui revient aux associés. Tout ou partie de ce résultat peut être distribué sous forme de dividendes (dès lors qu’il est positif, qu’il n’y ait pas de pertes antérieures à apurer et que la réserve légale soit dotée). Il permet de calculer la rentabilité des capitaux propres (résultat net/capitaux propres).

Calcul du résultat de l’exercice : Résultat courant avant impôt +/- Résultat exceptionnel – Impôt sur les bénéfices – Participation des salariés.

☞ Vérif : Bénéfice ou Perte du Cpte de Résultat comptable

- Plus-Values ou Moins-Values

Ce solde, déjà compris dans le résultat exceptionnel, indique les plus ou moins-values dégagées lors de la cession d’immobilisations.

Calcul des +ou- Values : Produits des cessions d’éléments d’actif – Valeur comptable des éléments d’actif cédés

La rentabilité d’exploitation permet d’apprécier l’importance relative des produits et des charges concourant à la formation du résultat. Elle apprécie les performances de l’activité de l’entreprise et s’appuie sur la comparaison des résultats avec le CAHT, représentatif de l’activité. On parle dans ce cas de ratios de marge. Ils permettent d’apprécier le rendement à différents stades de la formation du résultat.

A/ Le ratio de marge commerciale

Il est également appelé taux de marge brute. Ce ratio, calculé à partir du compte de résultat, est indépendant de la politique financière adoptée par l’entreprise. Il permet d’apprécier la stratégie de l’entreprise et d’apprécier l’influence des contraintes du marché et de la politique des prix de vente.

Ratio = Marge commerciale / CAHT

Appréciation de la stratégie commerciale de l’entreprise : une marge commerciale assez faible implique que les autres charges (personnel, frais généraux…) soient très serrées.

Appréciation de l’influence des contraintes de marché et de la politique des prix de vente : une augmentation du taux de marge, accompagnée d’une diminution du CA, signifie probablement que l’entreprise essaie de préserver ses marges en augmentant ses prix de vente.

Au contraire, une baisse du taux de marge accompagnée d’une forte croissance du CA signifie probablement que l’entreprise a choisi une baisse du prix de vente pour augmenter ses parts de marché. Le cas où l’augmentation du taux de marge est accompagnée d’une hausse du CA signifie que l’entreprise a mis en vente des produits plus performants ou qu’elle a acquis une position concurrentielle plus forte.

B/ Le ratio d’excédent brut d’exploitation

Il mesure le niveau de productivité de la firme.

Ratio = EBE / CAHT

Une amélioration de ce ratio traduit une augmentation de la productivité si elle n’est pas la simple conséquence d’un accroissement du taux de marge commerciale.

Une chute de ce ratio (ou de celui de la VA) face à un taux de marge commerciale stable, témoigne d’un alourdissement relatif des coûts d’exploitation.

C/ Le ratio de résultat d’exploitation

Il indique la part du résultat dans l’ensemble de l’activité de l’entreprise.

Ratio = Résultat d’exploitation / CAHT

C’est un indicateur de l’aptitude de l’entreprise à réaliser un bénéfice (rentabilité d’exploitation).

D/ L’utilisation des ratios

Un ratio permet de calculer une valeur unique, qui ne permet pas de jugement immédiat sur la rentabilité de l’entreprise.

Ces ratios doivent être utilisés de façon dynamique : des comparaisons dans le temps, ou dans l’espace : des comparaisons par rapport à d’autres entreprises équivalentes ; c’est le principe du Benchmarking.