C. La gestion des changements organisationnels

C. La gestion des changements organisationnels

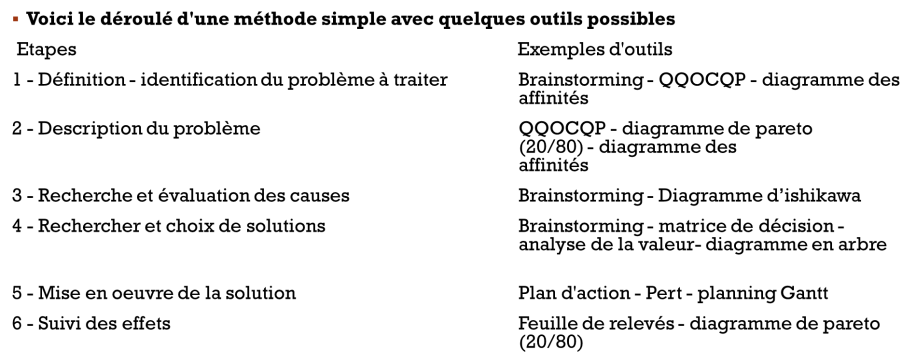

Les quatre outils de réflexion organisationnelle dont dispose le responsable d’unité. Ces outils simples et concrets lui permettront :

- De diagnostiquer les forces et les faiblesses de son organisation actuelle,

- D’identifier les actions de changement à promouvoir,

- De nouer un dialogue clair avec chaque collaborateur concerné,

- De mesurer les modifications organisationnelles au cours des différentes étapes mises en œuvre.

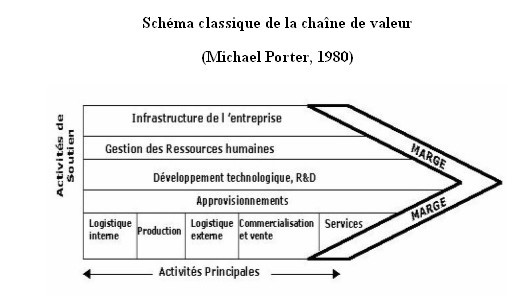

- Le diagnostic interne : La chaine de valeur

Une firme se différencie de ses concurrents quand elle parvient à acquérir une caractéristique unique à laquelle les clients attachent de la valeur.

La chaine de valeur comprend des activités créatrices de valeur réparties en deux catégories : Activités principales et activités de soutien.

L’analyse de la chaîne de valeur consiste à décomposer l’entreprise en activités stratégiquement importantes pour comprendre leur impact sur le comportement des coûts et la différenciation. Ce n’est qu’après avoir effectué cette analyse que la firme est en mesure de choisir une stratégie générique pour chaque produit c’est-à-dire de choisir le positionnement concurrentiel qui convient à chaque production.

Il s’agit d’un tableau à double entrée (ou matrice) présentant, en pourcentage de temps consacré, la répartition des activités de l’unité par collaborateur.

Il s’agit d’établir pour une équipe l’ensemble des tâches à maîtriser pour chaque poste de travail, la liste des tâches qui doivent être exécutées en situation normale d’activité.

Cet outil peut aider pour :

- Repérer les zones de recoupement : « Qui sait quoi »

- Organiser la polyvalence au sein de l’équipe,

- Organiser des doublons ou des remplacements,

- Faciliter l’organisation des absences.

Le tableau de répartition des tâches peut être utilisé de plusieurs façons :

- Chronostructure de l’équipe : Combien de temps les membres additionnés de l’équipe consacre à chaque tâche ? L’énergie disponible est-elle orientée vers le cœur de mission de l’équipe ?

Le tableau de répartition des tâches (TRT) récapitule l’ensemble des tâches d’un service et leurs répartitions entre les différents opérateurs. C’est un outil de contrôle et d’amélioration de l’organisation.

Le TRT est un tableau à double entrée : Les colonnes représentent les personnes et les lignes représentent les tâches effectuées. Le temps consacré à la tâche est indiqué dans la cellule qui est à l’intersection d’une personne et d’une tâche.

Exemple : LE TABLEAU DE REPARTITION DES TACHES DU POINT DE VENTE/SEMAINE

Les totaux mettent en évidence :

- Les tâches non réalisées

- Les tâches partagées entre plusieurs personnes (redondantes et conflictuelles)

- Les surcharges ou sous charges de travail

Le TRT est construit en plusieurs étapes :

- Définit le domaine ou le processus analysé

- Analyser les activités et lister les tâches effectuées dans le service. La liste doit être exhaustive. Elle peut être réalisée à partir des fiches de description de poste.

- Concevoir les fiches d’auto-pointage de chaque personne.

- Chiffrer les temps consacrés à chaque tâche. Ce travail est fait sur les fiches d’auto-pointage par chaque salarié. La collecte peut être fait sur plusieurs semaines afin d’éliminer les variations inhabituelles.

- Récapituler les fiches d’auto-analyse dans le tableau de synthèse (TRT) en regroupant les tâches par activité et par importance.

Quel est le niveau de maitrise des tâches ou sont les faiblesses à combler ?

Tableau de polyvalence :

3 = Expert, 2 = Sait faire, 1 = Peut dépanner

- Le procédogramme

Il permet de visualiser les enchaînements et les interactions entre les tâches au sein d’une même activité dans le but de rechercher :

- Les simplifications souhaitables (trop de redondance dans les contrôles),

- Les regroupements souhaitables (trop de parcellisation dans la répartition des tâches),

- Les délégations possibles (moins d’intervenants, de contrôles et plus de responsabilisation).

Il sert de support à la définition d’une procédure optimale :

- Réduisant les délais et les coûts,

- Augmentant la qualité et la motivation des acteurs.

Pour établir ce procédogramme il est nécessaire de :

- Lister l’ensemble des tâches intervenant dans la réalisation d’une activité et indiquer pour chaque tâche la personne qui doit l’effectuer.

Il est essentiel de recenser les tâches de contrôle et de décision.

- Etablir l’ordre chronologique de réalisation de chaque tâche (du point de départ au point d’arrivée) et préciser la nature des informations échangées entre chaque acteur concerné.

- Illustrer le procédogramme à l’aide d’un schéma utilisant les symboles suivants : Des flèches (🡪) pour indiquer le passage d’une tâche à l’autre et la circulation de l’information entre les acteurs de la procédure ; des cercles (O) pour indiquer l’exécution d’une tâche ; des rectangles ( ) pour indiquer les personnes.

L’exemple simplifié ci-après trace les grandes lignes de la procédure de traitement d’une demande de crédit entreprise (PME-PMI) d’un client d’une agence bancaire (de 50 personnes). Le procédogramme fait immédiatement apparaître :

- La lenteur du circuit en raison de la connexion du système d’information et d’opération (les tâches ne commencent qu’après l’information de tous les acteurs),

- La redondance excessive des contrôles,

- L’absence de délégation,

- Le morcellement des tâches.

L’approche processus est une méthode d’analyse et de modélisation. Le résultat de l’identification des processus doit donc être clair, compris par un grand nombre d’acteurs et facilement partageable.

Comme beaucoup de consultants et experts, nous conseillons une représentation graphique du résultat de l’identification des processus. On parle alors d’établir la cartographie des processus qui est une façon graphique de restituer l’identification des processus et leur interaction.

Un processus est caractérisé par :

- Un nom,

- Des entrées,

- Des sorties,

- Une suite d’activités qui transforment les entrées en sorties en apportant une valeur ajoutée.

Enfin, un processus est également caractérisé par une suite d’opérations qui apportent une valeur ajoutée aux entrées en les transformant en sorties. Nous rajoutons dans notre schéma une phrase courte avec un verbe d’action à l’infinitif pour décrire cette valeur ajoutée. Cette phrase décrit en même temps la finalité du processus.

Sa représentation graphique peut se réaliser de la façon suivante :

Le schéma ci-dessous représente cette entreprise comme macro-processus de réalisation :

Le contrôle est une activité noble, avant tout d’essence stratégique. Il s’agit d’une réflexion, d’une analyse a posteriori des résultats obtenus, dans leur intégralité, pour une unité ou une entreprise.

A la lumière des finalités économiques de l’entreprise, de ses exigences de rentabilité, le contrôle permettra aux dirigeants d’éclairer leurs choix stratégiques et tactiques, leur plan à moyen terme, la détermination de leurs grands objectifs.

Le suivi est avant tout d’essence relationnelle. Il nécessite vigilance et écoute de ses collaborateurs. Il s’agit, au quotidien, de suivre et d’apprécier les résultats obtenus, la réalisation des tâches et des activités.

Suivi + Contrôle = Pilotage.

Cette présence relationnelle du responsable s’étaye sur deux outils de référence :

- Le plan d’action,

- Le tableau de bord,

Pour l’appréhension, principalement collective, des performances de l’unité.

Elle peut s’appuyer également sur un système de reporting individuel.

- Le plan d’action

Un plan d’action doit être construit pour chaque objectif de l’unité de la manière la plus participative possible. Le responsable doit mobiliser ses collaborateurs afin qu’ils supportent leur quote-part de l’effort à réaliser, qu’ils définissent leur contribution. S’agissant d’un outil de dialogue qui marquera la vie de l’unité durant sa mise en œuvre (un an en général), le plan d’action doit recueillir l’adhésion de tous ou du moins du plus grand nombre.

Pour élaborer un plan d’action, il faut :

- Rechercher l’ensemble des causes, des opportunités/menaces de l’environnement ou du dysfonctionnement qui a conduit à la formalisation de l’objectif.

- Cause par cause, définir les actions à mettre en œuvre pour y répondre efficacement.

- Formuler les actions d’une manière univoque : Il faut pouvoir dire d’une action, sans contestation possible, si elle a été réalisée ou non.

- Affecter à chaque action : Une personne responsable de sa mise en œuvre et une date de réalisation (début et fin de l’action)

- Envisager concrètement le comment, le mode de réalisation de l’action : La méthode à employer, la procédure à respecter, les moyens spécifiques nécessaires.

LE PLAN D’ACTION DE L’UNITE

Le tableau récapitulatif sert de guide. Les dates-clés scandent le suivi. Les réunions mensuelles et les entretiens individuels permettent une analyse régulière et une prise de décision concernant les éventuels correctifs, ajustements ou compléments.

- Le tableau de bord

Le tableau de bord est un instrument de pilotage et de suivi de l’unité, regroupant un ensemble d’indicateurs significatifs de la progression des résultats vers l’atteinte des objectifs. Il fait apparaître, en général mensuellement, des écarts entre les résultats obtenus et les résultats attendus.

L’analyse des écarts seule compte. Elle peut incriminer :

- Un environnement instable et imprévisible,

- Une absence de moyens ou de renforts attendus,

- La non-mise-en-œuvre partielle ou totale du plan d’action,

- L’inefficacité ou la non-pertinence des actions.

Le tableau de bord est certes un instrument de mesure, mais sa vocation est d’être un outil de communication et de décision.

Pour élaborer un tableau de bord il faut :

- Retenir pour chaque objectif d’activité ou de fonctionnement, des indicateurs pertinents, reflétant la progression de l’unité vers l’atteinte du résultat escompté. Les indicateurs doivent satisfaire les critères suivants : Etre en nombre limité, être significatifs de l’objectif poursuivi, être fiables (non soumis à des variations aléatoires) et être simples à mesurer (sous forme brute ou de ratio, informations aisément disponibles).

- Choisir l’échéancier du tableau de bord, en fonction du cycle de production de l’unité (la périodicité la plus généralement retenue est le mois).

- Déterminer l’expression mathématique de chaque indicateur. Les indicateurs peuvent prendre la forme d’une valeur brute, d’un indice, d’un pourcentage, d’un ratio.

- Evaluer le niveau actuel de chaque indicateur retenu. Ce premier « niveau repère » détermine la performance actuelle de l’unité sur cet indicateur.

- Evaluer le niveau à atteindre par chaque indicateur pour réaliser les objectifs définis.

C’est la « cible », le deuxième « niveau repère » (le résultat attendu pour l’indicateur, après la mise en œuvre du plan d’action).

Evaluer le délai nécessaire pour atteindre ce niveau (à l’aide du plan d’action). Définir le niveau de performance à atteindre (pour chaque indicateur), à chaque échéance définie par la périodicité retenue.

Le reporting individuel

Un outil de suivi, pour être perçu comme une aide plus que comme une contrainte, doit être :

- Simple : Facile à renseigner,

- Pertinent : Il ne doit contenir que les informations directement liées aux objectifs ou indicateurs. Il ne s’agit pas de recueillir des informations « pour voir » mais pour agir,

- Non redondant : Une information ne doit pas être saisie, en « temps réel », que sur un seul support, quitte à être reportée en fin de période sur un ou des documents de synthèse,

- Cohérent avec le système de suivi de l’unité : Garder, dans la mesure du possible, une homogénéité de présentation des données pour faciliter la saisie ou les reports, ainsi que l’analyse,

- Défini de façon participative : Un outil de suivi, pour être perçu comme une aide, doit être défini conjointement, par la (ou les) personne(s) qui le renseigne(nt) et celle qui éventuellement consolide et analyse,

- Analysé périodiquement avec le responsable opérationnel.

Dans la majorité des unités de production ou de vente, le système de suivi est informatisé. Il comprend en règle générale, les informations suivantes :

- Le suivi de la production individuelle en quantité et/ou en montant : Document standart, éventuellement par fonction, renseignement en « temps réel », total hebdomadaire.

- Le suivi de la production de l’unité en quantité et/ou en montant : Le suivi des ventes, le suivi des entretiens.

Comme pour la définition des objectifs, la périodicité des entretiens de suivi est fonction du niveau d’autonomie de chaque collaborateur :

- Un suivi quotidien, lié à un entretien hebdomadaire d’analyse des résultats, peut-être nécessaires dans le cadre d’un collaborateur peu compétence et peu motivé,

- Un suivi hebdomadaire avec une analyse mensuelle dans le cadre d’un entretien si aucune difficulté particulière n’est apparue entre temps pour un collaborateur motivé et peu compétent,

- Une présentation mensuelle de ses résultats par un collaborateur performant et autonome. Ils seront analysés avec le responsable lors d’un entretien trimestriel.

Le contrôle des résultats

Le contrôle des résultats ne doit pas se limiter aux seuls éléments prioritaires, c’est-à-dire « objectives ». L’entreprise doit fournir à ses managers opérationnels des tableaux de résultats leur donnant une vision exhaustive de l’ensemble :

- Des rations de gestion, de comptabilité analytique,

- Des productions de l’unité, rentabilité.

Ces tableaux de résultats répondent à plusieurs impératifs :

- Garder en permanence une vision globale et ne pas risquer de passer à côté d’un phénomène de grande ampleur, nouveau ou non encore décelé,

- Enrichir la vision du manager opérationnel qui, à son niveau, n’a que rarement la possibilité d’appréhender la dimension économique de ses productions (rentabilité d’une opération, d’un produit, d’un client, prix de revient d’une pièce, coût spécifique ou global…).