A. Entreprendre et diriger

A. Entreprendre et diriger

Ce cours de management des entreprises va vous permettre de comprendre les fondamentaux du management. Il est important d’intégrer ces bases afin de comprendre les enjeux d’une organisation et l’évolution de l’écosystème.

Dans une première partie, nous allons constater la différence entre l’entrepreneur (créateur d’entreprise) et le manager (salarié gérant) et en comprendre la complémentarité.

C’est deux personnalités ont une tâche en commun qui est la prise de décision. Vous verrez quelles sont les différentes sortes de décision, leur impact sur l’entreprise et qui peut prendre ces décisions.

Nous introduirons également la notion de Responsabilité Sociétale de l’Entreprise. Quel peut-être l’impact de l’entreprise sur la société ? Le marché du travail évolue, les collaborateurs ont plus que jamais besoin de donner du sens à ce qu’ils font.

L’entreprise évolue dans un environnement global avec de la concurrence, des clients, fournisseurs… Comment l’entreprise doit-elle intégrer ces parties prenantes dans ses choix stratégiques ?

Nous allons mettre à votre disposition tous les outils nécessaires à un diagnostic stratégique. Il est en effet crucial de détenir un maximum d’informations sur notre environnement afin de prendre la meilleure décision (modèle IMCC d’Herbert SIMON).

De plus, nous allons énumérer les différentes stratégies de croissance qu’une entreprise peut utiliser afin de pouvoir dégager un avantage concurrentiel.

Ce cours a pour objectif de vous faire comprendre le fonctionnement du monde de l’entreprise.

A. L’entrepreneuriat

Il s’agit d’un processus qui consiste à investir des moyens pour mener un projet économique dans le but de réaliser des profits et d’assurer la survie de l’entreprise sur le long terme.

B. L’entrepreneur

Il s’agit d’une personne qui mobilise et gère des ressources financières, humaines et matérielles pour créer, développer et implanter des entreprises.

Il n’existe pas un profil type de l’entrepreneur, néanmoins ce dernier doit avoir les caractéristiques suivantes :

- Un besoin d’indépendance et de réalisation de soi,

- La volonté d’être autonome et ne pas dépendre d’une hiérarchie,

- La capacité de prendre des initiatives,

- La capacité de prendre des risques et saisir des opportunités,

- Le sens de la créativité et de l’innovation.

Les étapes de la création d’entreprise :

- Trouver la bonne idée et vérifier la faisabilité du projet.

- Identifier et surmonter les contraintes liées au projet : contraints techniques, légales, de moyens.

- Elaborer le plan d’affaires (business plan) qui synthétise les données techniques et financières du projet de création. Il est destiné aux banquiers et aux investisseurs susceptibles de financer le projet.

- Se procurer les ressources financières, humaines et matérielles permettant de démarrer l’activité.

- Accomplir les démarches administratives et légales.

- Etc.

On peut regrouper les différentes étapes de la création d’entreprise en 7 points :

A. Le manager

Le manager est une personne qui exerce une fonction relevant du management. Il a pour mission principale l’optimisation des ressources qui lui ont été confiées afin de répondre aux attentes des propriétaires de l’entreprise.

Les managers existent à différent niveaux de l’entreprise (chef d’entreprise, directeur de fonction, chef service…).

B. Le processus managérial

Diriger une entreprise, un service, une équipe nécessite l’accomplissement d’un certain nombre d’activités regroupées sous l’expression « processus de management ».

Henri Fayol décrit le processus de management au moyen de 5 verbes :

- Prévoir : le manager imagine le futur de l’entreprise, fixe les objectifs et élabore une stratégie pour les atteindre ;

- Organiser : le manager organise, dirige et coordonne les activités de ses subordonnés ;

- Commander : le manager embauche, forme, donne des instructions, implique et motive le personnel ;

- Coordonner : le manager coordonne, harmonise les activités, les tâches et les efforts de ses subordonnées;

- Contrôler : le manager établit les normes de performance et vérifie l’adéquation entre les résultats obtenus et les objectifs fixés.

La finalité d’une entreprise peut être définie comme sa raison d’être. C’est le but général qui justifie son existence. Quelle que soit sa taille ou son activité, la finalité d’une entreprise, dans le système capitaliste, consiste à générer des profits.

Les autres finalités de l’entreprise :

D’autres finalités peuvent être orientées sur la satisfaction des attentes des parties prenantes de l’entreprise, exemples :

- Rémunérations correctes et bonnes conditions de travail pour les salariés,

- Sécurité, qualité des produits fabriqués pour satisfaire les clients,

- Loyauté et durabilité des relations avec les fournisseurs et les sous-traitants,

- Maintien de l’emploi et protection de l’environnement pour satisfaire la société civile…

La finalité est un idéal abstrait qu’il faut concrétiser dans des objectifs quantitatifs ou qualitatifs, concrets et accessibles.

Exemples : lancement d’un nouveau produit ; rentabilité de 10% des capitaux investis ; …

Les finalités de l’entreprise sont déterminées par les dirigeants en fonction de nombreux facteurs. Ces facteurs sont différents d’une entreprise à l’autre, ce qui explique le caractère contingent des finalités.

- Facteurs internes : statuts juridiques de l’entreprise, valeurs et aspirations des dirigeants et des associés, histoire, traditions, culture de l’entreprise…

- Facteurs externes : attentes du personnel, contraintes réglementaires, concurrentielles, géographiques spécifiques à chaque entreprise.

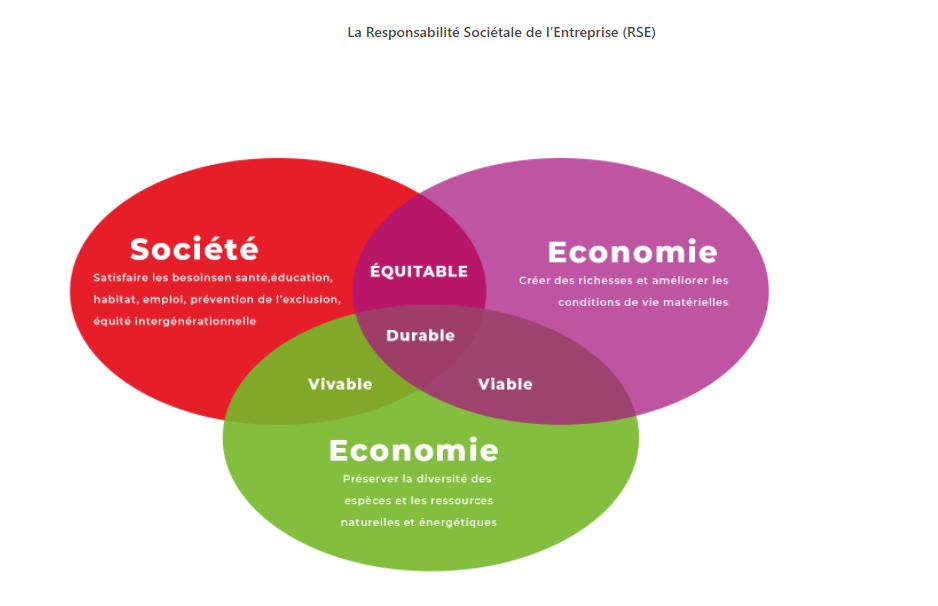

Qu’est-ce que la responsabilité sociétale de l’entreprise (RSE) ?

La RSE est « l’intégration volontaire par les entreprises de préoccupations sociales et environnementales à leurs activités commerciales et à leurs relations avec leurs parties prenantes ».

Selon la commission européenne, la RSE doit concerner trois domaines : l’environnement, l’économie et le social :

- Dans le domaine environnemental : l’entreprise doit étudier l’ensemble de ses processus de production afin de les repenser dans le sens du développement durable.

- Dans le domaine économique : la réalisation d’investissements socialement responsables (ISR) doit être une priorité pour l’entreprise. L’ISR est un investissement associant des critères sociaux et/ou environnementaux aux objectifs financiers.

- Dans le domaine social : l’entreprise s’attachera à avoir de bonnes relations avec les partenaires sociaux et les salariés. Les salariés et les dirigeants de l’entreprise doivent adopter une bonne conduite et respecter des valeurs morales et éthiques.

Une stratégie intégrant la RSE peut avoir des effets très positifs sur l’image de l’entreprise. L’impact positif peut aussi atteindre le chiffre d’affaires et la part de marché de l’entreprise, cependant cet impact est difficile à quantifier.

Les outils de la RSE (ISO 26000) :

Pour faciliter et évaluer l’intégration de la RSE aux finalités de l’entreprise, de nombreux outils et normes ont été établis par des organismes spécialisés. Exemples :

- Les normes environnementales, par exemple : ISO 14000, 14001, 14004, 14006, …

- Les normes qui concernent le respect des conditions de travail,

- Les normes sur l’interdiction du travail des enfants…

Peter Drucker affirme que la maximisation des bénéfices ne peut être la seule finalité de l’entreprise. La recherche de la satisfaction des salariés et des clients fait partie des finalités sociales que l’entreprise se doit d’intégrer.

Le management est un processus qui consiste à définir des objectifs et coordonner les efforts des membres d’un groupe pour pouvoir atteindre ses objectifs.

A. Le management stratégique

Le management stratégique est l’ensemble des décisions qui relèvent de la direction de l’entreprise et qui ont pour ambition de définir la stratégie de l’entreprise. Ces décisions stratégiques ont un impact à long terme et ont pour objectif principal d’assurer le développement et la pérennité de l’entreprise.

B. Le management opérationnel

Le management opérationnel correspond aux décisions prises par la hiérarchie intermédiaire (chefs de services, contremaîtres…) concernant la gestion courante de l’entreprise. Ces décisions concernent le court ou le moyen terme et ont pour objectif l’optimisation des ressources pour atteindre les objectifs fixés.

La performance exprime le degré d’accomplissement des objectifs poursuivis.

Une entreprise performante doit être à la fois efficace et efficiente. Elle est efficace lorsqu’elle atteint les objectifs qu’elle s’est fixés. Elle est efficiente lorsqu’elle minimise les moyens mis en œuvre pour atteindre les objectifs qu’elle s’est fixés.

La performance se mesure avec des critères (ou indicateurs) qualitatifs ou quantitatifs de résultat.

- Pour mesurer l’efficacité, on utilise un critère qui exprime un rapport entre le résultat obtenu et l’objectif visé.

- Pour mesurer l’efficience, on utilise un critère qui exprime un rapport entre le résultat obtenu et les moyens mis en œuvre.

Pour évaluer la performance d’une entreprise, il est nécessaire d’effectuer des mesures à tous les niveaux : financier, économique, social, organisationnel et sociétal.

- La performance financière : Return on Investment, Return on Equity

- La performance économique :

- La compétitivité prix désigne la capacité d’un produit à attirer des clients au détriment des produits concurrents du fait de son prix.

- La compétitivité hors prix : désigne la capacité d’un produit à attirer des clients au détriment des produits concurrents du fait des éléments indépendants du prix. Elle est obtenue grâce à des éléments comme la qualité des produits, l’innovation, le service, le design…

- La performance organisationnelle : il s’agit de mesurer la performance de l’entreprise au niveau de la qualité de la production, de la flexibilité, des délais…

- La performance sociale : le bilan social récapitule les principales données chiffrées permettant d’apprécier la performance sociale et les rapports sociaux au sein d’une entreprise.

- La performance sociétale : indique l’engagement de l’entreprise dans les domaines environnementaux, humanitaires, culturels.

Tableau de bord

Le tableau de bord est un document récapitulatif de l’ensemble des critères retenus par l’entreprise pour évaluer ses performances.

Qu’il soit stratégique ou opérationnel c’est un outil qui visualise les informations essentielles au pilotage de l’entreprise. Il est établi par les contrôleurs de gestion et destiné aux responsables qui peuvent analyser les écarts entre les objectifs et les résultats pour décider des actions correctives.

Le style de direction correspond à la manière d’exercer le pouvoir et la façon pour un dirigeant d’établir les relations avec ses subordonnés.

Le style de direction est contingent car il dépend de nombreux facteurs tels que : la personnalité et les caractéristiques du dirigeant, la taille de l’entreprise, la propriété de l’entreprise, l’environnement de l’entreprise…

Différents styles :

- Le style autoritaire : l’autorité du dirigeant est fondée sur la crainte et le respect des ordres reçus. Le dirigeant prend les décisions et les annonce ensuite aux membres de l’entreprise. Il ne laisse aucune initiative à ses subordonnés, utilise les menaces et les sanctions.

- Le style paternaliste : le dirigeant dispose d’une autorité incontestée et entretient des relations de proximité avec ses subordonnés. Il prend autoritairement les décisions. Il utilise un système de récompenses et de sanctions comme moyen de motivation. Le bien être des salariés est pris en compte.

- Le style consultatif : le dirigeant entretient des rapports de confiance avec ses subordonnés qui sont consultés avant la prise de décision finale. Le dirigeant encourage le travail en équipe et utilise les récompenses comme système de motivation

- Le style participatif : il s’agit ici de permettre aux salariés de participer réellement à la gestion de l’entreprise. La prise de certaines décisions est décentralisée. La motivation des salariés est basée sur la participation et sur l’intéressement aux résultats.

Décider consiste à choisir une solution en comparant plusieurs possibilités.

Différent types de décision :

- Les décisions stratégiques sont prises par la direction générale de l’entreprise. Elles concernent les orientations générales de l’entreprise. Elles ont une implication sur le long terme et engagent l’avenir de l’entreprise. Elles comportent un risque important.

- Les décisions tactiques sont prises par le personnel d’encadrement de l’entreprise. Elles ont une implication sur le moyen terme et des conséquences importantes pour l’entreprise. Elles comportent un risque moyen.

- Les décisions opérationnelles ont une portée limitée et comportent un risque mineur. Elles sont prises par le personnel d’encadrement ou les employés.

Le processus de décision est un processus complexe dont l’étude peut être facilitée par la référence à des modèles théoriques. Le modèle de la rationalité limitée proposé par Herbert Simon, comporte quatre phases :

- L’intelligence : le décideur identifie dans son environnement des situations pour lesquelles il va devoir prendre des décisions.

- La modélisation : le décideur recense les informations et les structure de façon à disposer de solutions envisageables.

- Le choix : à partir de l’évaluation de chaque solution, le décideur choisit la meilleure d’entre elles.

- Le contrôle : vient confirmer le choix effectué ou le remettre en question.

A. Les parties prenantes

Il s’agit d’un individu ou groupe d’individus qui peuvent influencer ou être affectés, directement ou indirectement, par les décisions prises dans une entreprise.

- Les parties prenantes internes : les dirigeants, les salariés, les actionnaires, les syndicats

- Les parties prenantes externes : les fournisseurs, les clients, les institutions financières, les collectivités territoriales, les états, les ONG et associations de défense des consommateurs, de l’environnement…

Les intérêts des parties prenantes peuvent évoluer dans le temps et peuvent être contradictoires ou converger selon la période. Les parties prenantes peuvent contester ou partager le pouvoir des dirigeants.

B. Les contre-pouvoirs

Un contre-pouvoir est un groupement organisé agissant pour limiter le pouvoir d’un décideur. Les parties prenantes d’une entreprise exercent un contre-pouvoir lorsqu’elles estiment que les décisions prises par les dirigeants de l’entreprise portent atteinte à leurs intérêts.

Quels sont les moyens d’action des contre-pouvoirs ?

- Les salaries utilisent comme moyens d’action la grève totale ou partielle, l’information vers la presse, l’attaque en justice…

Exemple : grève des salariés de Conforama suite au plan social, 1900 postes supprimés et 32 magasins fermés.

- Les consommateurs peuvent boycotter les produits, mener des actions en justices…

Exemple : boycott des joueurs de For Honor pour faire évoluer le jeu dans la bonne direction.

- Les actionnaires peuvent vendre les actions, révoquer les dirigeants, utiliser leur droit de veto lors des votes en AG.

Le saviez-vous ? Steve Jobs s’est fait licencier par le conseil d’administration d’Apple en 1985 suite à une divergence de vision avec John Sculley (PDG d’Apple de 1983 à 93).

- Les associations et les ONG peuvent informer les populations locales clientes, alerter l’opinion internationale, diffuser les résultats d’enquêtes dans la presse…

Exemple : UFC-Que Choisir dénonce l’entente sur le marché des télécommunications entre les opérateurs historiques SFR, Bouygues Telecom et Orange.

- L’Etat peut modifier la réglementation, réprimer, modifier la fiscalité…

Exemple : le RGPD qui réglemente et protège les données à caractère personnel.

- Les fournisseurs peuvent modifier les prix, ne plus proposer les produits demandés…

Le saviez-vous ? Décathlon a failli ne pas passer l’hiver 1976, année de sa création, suite au refus de nombreux équipementiers de livrer le magasin.