A. Finalités et acteurs de l’information comptable

A. Finalités et acteurs de l’information comptable

L’information comptable (interne ou externe) nécessite un traitement quotidien afin de répondre aux interrogations et aux besoins des partenaires qui l’entourent ou qui la composent. L’activité de l’entreprise peut-être :

- Commerciale (ex : magasin de vente de chaussures).

- Industrielle (ex : entreprise de fabrication de chaussures).

- Artisanale (ex : cordonnier).

- De prestation de services (ex : consultant SEA freelance).

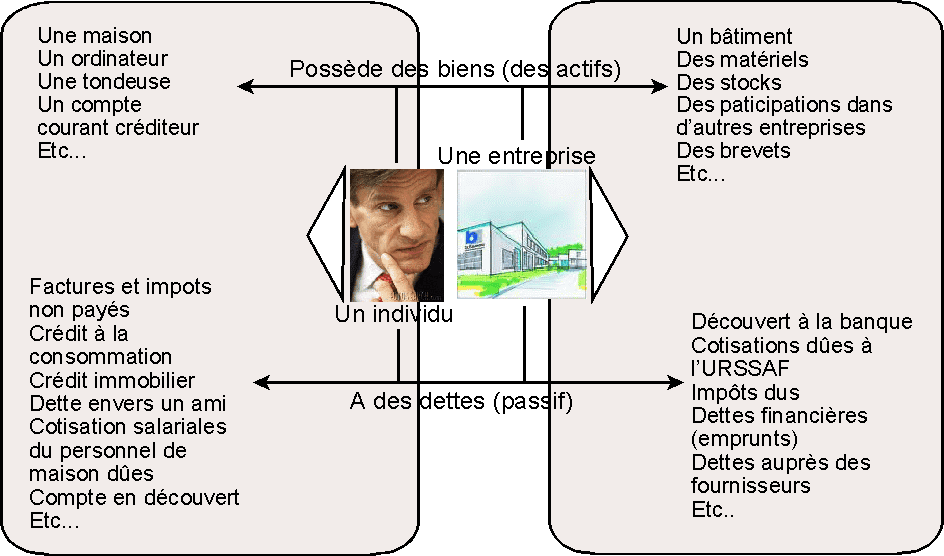

Toutes ces activités reposent sur la mise en place d’un processus de gestion. Celui-ci engendre la recherche d’informations, leur traitement (souvent des calculs) et la communication des résultats obtenus. Les instruments de gestion sont donc essentiellement des systèmes d’informations.

D’une manière générale, la comptabilité est un système d’organisation de l’information financière permettant :

– de saisir, classer, enregistrer des données de bases chiffrées (ex. : factures, chèques, avoirs, LCR…) ;

– de fournir, après traitement approprié, un ensemble d’informations conforme aux besoins des divers utilisateurs intéressés (Obligations du Plan Comptable Général).

Plus l’entreprise est de taille importante, plus la demande d’information sera forte. Les comptes annuels (encore appelés documents de synthèse : bilan, compte de résultat et annexes) permettent de répondre à plusieurs obligations :

- Obligation légale (informations comptables et fiscales annuelles ou pluri annuelles).

- Obligation de contrôle (respect des principes comptables et des textes en vigueur).

- Obligation de gestion (suivi et analyse des objectifs fixés par la direction).

- Obligation de communication (information aux partenaires commerciaux et économiques : clients, fournisseurs, banques, salariés, comités d’entreprise, syndicats, etc.).

L’information comptable va permettre de répondre aux différentes interrogations émanant des divers interlocuteurs de l’entreprise soit de manière interne, soit de manière externe.

- Dirigeants :

– Avons-nous atteint notre objectif de rentabilité fixé l’année dernière ?

– Sommes-nous actuellement bénéficiaires ou déficitaires ?

– Quel est l’état de nos stocks ? - Service « Paie » de l’entreprise :

– Quel a été le nombre d’heures travaillées par M. Alex ce mois-ci ?

– Quels sont les nouveaux plafonds à utiliser dans le logiciel de paie ? - Service « Commercial » de l’entreprise :

– Quel est l’en-cours client de notre client Arthur ?

– Peut-on augmenter la ligne de crédit de notre client Bertrand ?

– Doit-on accepter une augmentation du délai de paiement du client Charles à 30 jours fin de mois ? - Service « Juridique » de l’entreprise :

– Doit-on refuser de payer l’amende pour retard de paiement de notre TVA ?

– Peut-on obtenir les pièces justificatives relatives au litige avec le fournisseur Damien ? - Actionnaires :

– Notre dividende va-t-il augmenter cette année ?

– Des augmentations de capital sont-elles à prévoir ? - Comités d’entreprise :

– Les rumeurs de licenciement économique sont-elles fondées ?

– Où en sommes-nous en termes de participation des salariés aux bénéfices ?

– Quand allons-nous obtenir la copie des documents de synthèse obligatoires ? - Banques :

– Votre découvert bancaire est-il occasionnel ?

– Désirez-vous négocier vos lettres de change avant leurs échéances ?

– Êtes-vous intéressé par l’affacturage ? - Clients :

– Le relevé de factures que vous m’avez envoyé n’est-il pas erroné ?

– Comment les intérêts de retard liés à ma nouvelle LCR ont-ils été calculés ?

– Votre service commercial m’a précisé que j’avais atteint mon plafond d’encours. Puis-je tout de même réaliser une commande importante ? - Fournisseurs :

– Quand le règlement de ma facture 287 du 15 janvier sera-t-il effectué ?

– Votre demande d’avoir concerne-t-elle votre dernière facture ?

– Votre demande de délai de paiement est-elle due à des difficultés passagères ? - Greffe du Tribunal de Commerce :

– Avez-vous fait parvenir l’ensemble des informations relatives à votre constitution ? - Services fiscaux :

– Votre déclaration de TVA du mois précédent sera-t-elle finalisée dans les délais impartis ?

– Avez-vous mis en place le système de télé déclaration dans votre entreprise ? - Experts comptables et commissaires aux comptes :

– Avez-vous mis en place les normes IFRS relatives à la comptabilisation par composants de votre nouvelle machine ?

– Vos procédures de suivi des créances clients sont-elles fiables ?

– Un contrôle interne de votre organisation comptable est-il nécessaire ?

- Principe comptable de non-compensation

Le principe comptable de non-compensation stipule : « Les éléments d’actif et de passif doivent être évalués séparément. Aucune compensation ne peut être opérée entre les postes (lignes du bilan et du compte de résultat » (C. com. Art. L123-19 et PCG, art. 130-2 et 130-3).

- Principe comptable de permanence des méthodes

L’article C.com. L 123-17 du principe comptable de permanence des méthodes précise que : « À moins qu’un changement exceptionnel n’intervienne dans la situation du commerçant, personne physique ou morale, la présentation des comptes annuels comme les méthodes d’évaluation retenues ne peuvent être modifiées d’un exercice à l’autre. Si des modifications interviennent, elles sont décrites et justifiées dans l’annexe ».

- Principe comptable de prudence

Selon le PCG (art. 120-3), la comptabilité est établie sur la base d’appréciations prudentes, pour éviter le risque de transfert, sur des périodes à venir, d’incertitudes présentes susceptibles de grever le patrimoine et le résultat de l’entreprise.

- Principe comptable de continuité d’exploitation

Le principe de continuité d’exploitation est un principe qui permet d’intégrer, lors de l’établissement du bilan, le fait que l’entreprise va poursuivre son exploitation au-delà de la date de clôture de l’exercice.

Par exemple, c’est ce principe qui permet d’amortir un bien sur plusieurs années. Si ce principe n’est pas respecté, c’est-à-dire que la société cesse toute activité après la clôture de l’exercice, tous les actifs doivent être dépréciés en fonction de leur valeur de marché. Dans ce dernier cas, la valeur comptable de ces biens est alors très inférieure.

- Le principe des coûts historique

Ce principe veut qu’à leur date d’entrée dans l’entreprise, les biens achetés sont enregistrés à leur coût d’acquisition, les biens acquis à titre gratuit sont enregistrés à leur valeur estimée et les biens produits à leur coût de production.

Ce principe veut également, qu’au moment du bilan, la valeur du bien ne soit jamais réévaluée si elle a augmenté.

Si au contraire, la valeur du bien a baissé, l’entreprise doit comptabiliser une provision pour constater la dépréciation.

- Principe comptable d’indépendance des exercices

Ce principe comptable est en relation directe avec celui de la continuité d’exploitation. Les différents utilisateurs de l’information comptable (propriétaires, dirigeants, personnel, tiers et l’Etat) ont besoin d’informations périodiques. Il faut déterminer les résultats de la gestion passée de l’entreprise et prévoir les résultats futurs, et donc découper la vie continue des entreprises en période ou exercices comptables.

- Principe d’intangibilité du bilan d’ouverture d’un exercice

Ce principe comptable stipule que : « Le bilan d’ouverture d’un exercice doit correspondre au bilan de clôture de l’exercice précédent » (C. com. Art. L 123-19, al. 3 et PCG, art. 130-2). Le PCG précise qu’il s’agit du bilan de clôture avant répartition.

- Principe comptable d’importance relative

La régularité et la sincérité s’apprécient par rapport à la traduction de la connaissance que les dirigeants ont de la réalité et de l’importance relative de événements enregistrés, (tous les événements susceptibles d’influencer les comptes de l’exercice, que ce soit le bilan, le compte de résultat ou l’annexe).

- Principe comptable de bonne information

Au-delà de la conformité aux règles et aux principes, le problème essentiel est d’apporter aux différents utilisateurs des documents financiers, une information satisfaisante, c’est-à-dire une information suffisante et significative pour les comprendre.

- Principe comptable de prééminence de la réalité sur l’apparence

Dans le cas de certaines transactions, il existe des difficultés pour résoudre des problèmes comptables d’application, les uns voulant traduire l’opération juridique, les autres la réalité financière. La résolution de ces difficultés doit être effectuée dans le respect du principe comptable de prééminence de la réalité sur l’apparence.